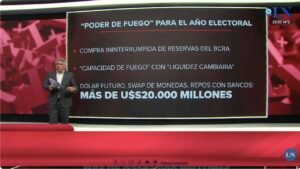

Las reservas del Banco Central son un activo cada vez más escaso y preciado. Actualmente tienen multiples usos y destinos. Sirven para poder intervenir en el mercado de cambios, para pagar la deuda de corto plazo del Tesoro Nacional (Letes en dólares) -qué no fue reperfilada. Y sirven para cubrir los vencimientos de bonos soberanos en moneda extranjera.

Pero también, dentro de las reservas brutas están los encajes bancarios por los depósitos en moneda extranjera en el sistema bancario, que trás tras la elección PASO vienen cayendo de manera sistemática. Los depósitos en dólares en los bancos cayeron de U$S 32.503 millones el viernes previo a las PASO a U$S 22.683 millones (último dato oficial disponible), una caida de más del 30% de los depósitos en apenas 1 mes. Es un promedio de retiro de depósitos de U$S 446 millones diarios, aunque esa salida de dólares del sistema se desaceleró fuertemente en los últimos días, sobre todo entre el 9 y 11 de septiembre, con un retiro promedio del orden de los U$S 200 millones. (Del pico de 1.106 millones del viernes 30 de agosto, se 406 millones el viernes 6 de septiembre, tras el cepo; 265 millones el 9 de septiembre, 154 millones el 10/9 y 181 millones el 11/9, último dato disponible).

Los encajes bancarios en dólares en el Banco Central son la garantía de la devolución “inmediata” de los depósitos en dólares. Esos dólares “guardados” por los bancos en el Central eran 16.000 millones (casi el 50% de los depósitos) antes de la PASO y hoy quedan U$S 7.950 millones. Cuando salen los depósitos en dólares de los bancos también caen las “reservas brutas” del BCRA. Por eso, es clave frenar la sangría de depósitos en dólares. Si no se logra, los bancos deberían apurar el repago de los créditos en dólares otorgados a exportadores –cosa que ya están haciendo– para devolver depósitos, pero ahí se entraría en una zona peligrosa de disponibilidad “inmediata” de dólares para los ahorristas.

Para poder cubrir los primeros 2 objetivos : 1) intervenir en el mercado de cambios y 2) pagar la deuda que no fue perfilada de Letes y bonos soberanos se utilizan las reservas netas ( o disponibles). Y se podrían utilizar los dólares prestados por el FMI y depositados en el BCRA (u$s 7.200 millones) para “fortalecimiento de las reservas” (en teoría “intocables”), con previa autorización del organismo.

Según nuestro cálculo, si descontamos de las reservas brutas del Banco Central; el swap de monedas con China, los depósitos en moneda extranjera -encajes bancarios -, otros créditos con Bancos Internacionales y Derechos especiales de giro (DEG), el BCRA hoy cuenta con poco más de U$S 13.200 millones de dólares. Pero como se dijo también están los U$S 7.216 millones del FMI para el “fortalecimiento de reservas”, supuestamente “intocables”, pero a tiro de una negociación política con Washington. Entre ambos conceptos suman U$S 20.432 millones de dólares.

Veamos ahora la demanda de dólares que tendrá el Banco Central en los próximos meses:

— Sólo por Letras del Tesoro Nacional (LETES) en dólares hasta fin de año hay vencimientos por 6.308 millones de dólares “en manos” del sector privado. De los cuales el 90% de los tenedores son personas físicas. Por ello, no entran en el “reperfilamiento “ de Letras del Tesoro . Y del otro 10% en manos de empresas se pagarán el 15% al vencimiento, 25% a los 3 meses y 60% a los 6 meses.

— En resumen: hay U$S 5.677 millones de dólares que tienen personas físicas y habrá que pagar con la reservas porque no entran en el “reperfilamiento”. Y otro 15% del resto, en manos de empresas, que también se deberá abonar con reservas (aproximadamente 95 millones de dólares) en el corto plazo.

— En los primeros dias del “nuevo cepo cambiario” la intervención del Central en el mercado de cambios no se interrumpió. Pese a las fuertes restricciones cambiarias hubo ventas de divisas con un promedio diario de u$s 53 millones. Por lo cual, de mantenerse este ritmo de ventas de dólares del BCRA post cepo se requerirían U$S 265 millones semanales para mantener “tranquilo” al dólar. A menos que se refuercen las restricciones, eso daría unos U$S 1.060 millones de dólares por mes. Hasta el 10 de diciembre, suponiendo que se mantiene siempre el mismo ritmo de ventas del Central, serían necesarios más de u$s 3.180 millones.

— Según la consultora de Orlando Ferreres, existen vencimientos de bonos soberanos (como ser el cupón del BONAR 2024 en noviembre) hasta fin de año por u$s 5.613 millones.

— Si sumamos estos tres rubros: Intervención cambiaria (u$S 3.180 millones), vencimientos de Letes sin reperfilar (u$s 5.750 millones) y vencimientos de bonos soberanos (u$S 5.613 millones) la demanda total de dólares ascendería a U$S 14.543 millones, más que las reservas netas del Central.

Por último, respecto a los depósitos en moneda extranjera. Vale señalar que los bancos captan depósitos en dólares, prestan una parte de los depósitos a empresas que son generadoras de divisas -exportadoras- y el resto queda “encajado” e inmovilizado en el Banco Central. Al 11/09 el total de encajes por depositos en dólares en BCRA ascienden a 7.950 millones de dólares.

Si suponemos que el ritmo de retiro de depósitos en moneda extranjera se mantiene en unos 400 diarios (viene desacelerando en las últimas jornadas post-cepo) y los bancos pueden recuperar 100 millones diarios de los dólares prestados a los exportadores, tendríamos salida neta de 300 millones de dólares diarios. Con lo cual el stock actual de encajes alcanzaría para devolver depósitos en dólares sin dificultades poco más de 26 dias hábiles. De ahí que sea tan importante para llegar al 10 de diciembre sin medidas mas drásticas, como se dijo, que se reduzca fuertemente el retiro de depósitos en dólares de los bancos.

Sea como fuere, todos los números anteriores, muestras que sin nuevas medidas que restrinjan los pagos o la demanda de dólares, con las reservas netas o reales de U$S 13.200 millones se llegaría con demasiada incertidumbre al 10 de diciembre próximo.

Por eso, son claves dos negociaciones que abrió el Gobierno. Una sobre el uso de los U$S 7.200 millones del FMI que están en las reservas, por ahora solo para “fortalecimiento”. La otra para destrabar el desembolso clave de U$S 5.400 millones pendiente en el cronograma del préstamo con el Fondo.

Si no se contara con esas divisas, la escasez de dólares obligaría a aumentar la restricciones del mercado de cambios. Agregándole más ruido e incertidumbre a la transicion hasta diciembre. Con una probable suba en la brecha cambiaria y posible reacomodamiento del dólar a un nivel mayor. Y su consecuente efecto sobre la tasa de inflación.