El derrumbe el crédito para consumo ya lleva 15 meses consecutivos de caída.

Si comparamos la evolución del crédito al consumo (incluyendo créditos personales, tarjetas y prendarios) en las 2 recesiones anteriores (2014 y 2016), en ambos casos la demanda de crédito se recuperó luego de 8-9 meses de caida.

Hoy la crisis crediticia es mucho peor. Hace 15 meses que cae ininterrumpidamente el crédito al consumo y dificilmente se revierta la situación en el corto plazo en medio de las elecciones.

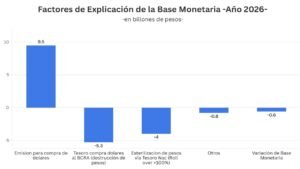

La política del Banco Central tiene una única prioridad: controlar al dólar con todos los instrumentos disponibles. En los últimos días de mayor presión cambiaria, el BCRA está subiendo lentamente las tasas de las Leliqs (la tasa piso referencia del sistema) arriba de 60% anual. Y para el mes de octubre endurecerá aun más su política, ya que redujo el objetivo de la base monetaria de $1.343.000 a $1.298.000 millones.

Quieren haya cada menos pesos en circulación, para que los argentinos no tengan con qué correr al dólar. La estabilidad es lo único que importa, todo los demás –el nivel de actividad y el empleo– son “daños colaterales”, temas accesorios en el “plan llegar”.

Hoy gran parte de los pesos que captan los bancos de los ahorristas, a través de los depósitos, los “toma prestados” el Banco Central, a través e las Leliqs que entrega a los bancos a cambio de pesos, y por las cuales paga a los bancos una tasa superior al 60%. Los bancos, a su turno, pagan cada vez más tasa por los plazos fijos (49% promedio para minoristas y 50% para mayoristas) para evitar que los ahorristas retiren sus depósitos y corran al dólar.

La economía real es un testigo de este “pasa manos “. Las entidades financieras no destinan los fondos a expandir el crédito, por el contexto recesivo conjugado con altas tasas de interés. La mayor parte de ese fondeo que obtienen de los ahorristas vuelve a colocarse en las Letras de liquidez (Leliqs, a 7 días de plazo) del BCRA. Es decir, vuelven a dárselos al Banco Central que intenta mantener el plan de “emisión cero” y continua retirando pesos del circulante.

Por ello, mes tras mes el crédito al sector privado sigue en el tobogán. Ese es un objetivo del “apretón monetario”: el derrumbe del credito para que empresas o familias no tengan pesos extra con lo que correr eventualmente al dólar. Con “cero confianza” en el peso, ese es el único instrumento con la que cuenta el Gobierno para evitar una corrida.

En el acumulado de los últimos 12 meses el stock de crédito al sector privado cayó 0,5% – en términos nominales-, mientras que en el mismo periodo la inflación fue de 54%. Es decir, el crédito se mantuvo estancado para una economía que aumentó más del 50% sus precios, lo cual implica un derrumbe en términos reales: un ajuste del crédito de 35% en términos reales.

En tanto el crédito al consumo –incluye prendarios, personales y tarjetas de crédito- tuvo una caída de 33,5 puntos en términos reales, descontando la inflación.

Si comparamos la evolución del crédito en la recesión 2016 y la actual. A los 15 meses de la devaluación, en diciembre de 2015 , el crédito al consumo ya estaba a solo 5 puntos del nivel previo a la devaluación . Y ya habia recuperado 10 de los 15 puntos – en terminos reales- que habia perdido (ver gráfico).

Hoy la caída del crédito, a los 15 meses de la crisis cambiaria 2018, no tocó todavía un piso.

Uno de cada 3 pesos que había de préstamos el año pasado desapareció.