El presupuesto de 2021 estableció una regla: el 40% del déficit fiscal (primario) se financia con deuda interna y el 60% con emisión monetaria del BCRA. Por ello, es clave que el Tesoro Nacional renueve los vencimientos de deuda en pesos. En caso contrario, el BCRA estará obligado aumentar la emisión monetaria con el riesgo de desestabilizar la economía nuevamente.

Según el Presupuesto Nacional 2021, las necesidades de financiamiento –en pesos- via colocación de deuda en el mercado local serían cercanas a los $ 800.000 millones. En los primeros 7 meses del año el Tesoro Nacional logró colocar deuda por encima de los vencimientos por un monto total de $ 391.000 millones.

Sin embargo, en el mes de agosto se encendieron las señales de alarma. El Tesoro Nacional por primera vez en 16 meses (la última vez fue en abril de 2020) no pudo renovar el total de los vencimientos en pesos.

Colocó deuda por $71.374 millones y no le alcanzó para cubrir los $79.800 millones que vencían esa semana. En lo que va del 2021, acumula un total de emisiones de deuda por 2,4 billones de pesos.

Así, solo logró refinanciar el 97% del total de los vencimientos. Mientras que en los primeros 7 meses del año venía con un porcentaje promedio de renovación del 123% mes a mes.

En el mes de junio para asegurarse el fondeo necesario para cubrir el programa financiero para el año 2021, el ministro Guzmán y Miguel Pesce, titular del BCRA, modificaron la normativa para permitirle a los bancos utilizar onos del Tesoro Nacional (con un plazo mayor a 180 días) para cubrir los encajes bancarios.

Esto le agregó una demanda “extra” a las licitaciones de bonos en pesos. De hecho, si excluimos del resultado de las licitaciones de Junio y Julio a los bonos del Tesoro Nacional “encajables”, el porcentaje del renovación de deuda pasa de 140% a sólo 63% (tomando el promedio). Y en agosto pasa a una relación prácticamente del 50%. Es decir, hubo mucha suscripción de deuda “cautiva” y poca demanda voluntaria.

Además de modificar la normativa de los encajes bancarios, el Tesoro Nacional fue subiendo paulatinamente la tasa de interés de los bonos que ajustan por inflación (bonos CER), que son cada vez más los más demandados por el mercado. La tasa de interés por encima de la inflación paso de estar por debajo del 1% anual en marzo/21 a rozar el 3% anual en la última licitación de agosto.

En resumen, el Tesoro Nacional está dando “cobertura” ante la posibilidad de una aceleración inflacionaria (bonos que ajustan por inflación). Además, garantiza una mayor tasa de interés y está colocando deuda a menores plazos (a principios de año los bonos CER superaban los 300 días de vencimiento y actualmente se colocan apenas por arriba de los 180 días). Sin embargo, cada mes que pasa se le hace más difícil al Tesoro Nacional refinanciar los vencimientos en pesos.

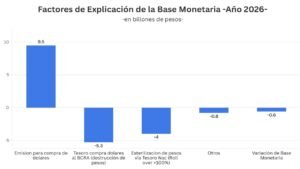

En el próximo trimestre (septiembre-noviembre) vence poco más de 1 billón de pesos. Es decir, el equivalente a 34% de la base monetaria actual. Es número grande si consideramos que son meses en que la incertidumbre electoral juega un papel clave sobre las expectativas.

En caso de que el Tesoro Nacional no logre renovar los vencimientos en pesos, habrá más emisión del BCRA que se suma a la asistencia para “cubrir” el déficit fiscal. Probablemente la emisión para asistir al Tesoro sea de 700.000/800.000 millones hasta fin de año. Habrá más pesos en un contexto de incertidumbre electoral, que sumará una presión adicional a la “brecha cambiaria” y amenaza con retroalimentar la inflación.