El BCRA estableció, a partir del 20 de abril, una tasa de interés mínima para los depósitos a plazo fijo (menores a un millón de pesos) equivalente al 70% de lo que los bancos reciben por la colocación en Letras de liquidez (Leliqs) .

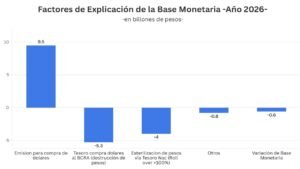

Entre marzo y lo que va de abril, el BCRA impulsó el “desarme” de Leliqs por más de $ 350.000 millones en manos de los bancos . Esas letras del BCRA “en manos” de los bancos rendían un 38% anual y, al no ser renovadas, el Banco Central les entrega pesos que rinde “cero” tasa de interés.

La idea era que al no tener rendimiento los bancos iban a volcar esos fondos, a tasa de interes cero, al crédito a las Pyme a 24% anual. Sin embargo , eso no ocurrió en la magnitud que pretendía el Gobierno. Sólo llevan prestados $75.968 millones de los 350.000 millones que anunció el Gobierno (equivalente a un 21,7% del total)

Además, el Central emitió pesos para asistir al Tesoro Nacional (adelantos transitorios y giro de utilidades) por 415.000 millones (en marzo y abril) para cubrir el déficit fiscal e impulsar el “plan de salvataje” de la economía real.

Este “bombazo” de pesos desplomaron las tasas de interés pasivas del sistema bancario –tasa de interes para depósitos a plazo- que llegaron al 19,2% anual (minorista) .Y en algunos bancos de primera línea llegaron a ofrecer rendimientos de sólo 15% anual.

En tanto, las tasa de interés para plazo fijo mayoristas llegaron al 16,9% anual ( Badlar- depósitos mayores a un millón de pesos ) y 14,4% anual para depósitos de superiores a $ 20 millones.

La fuerte caída en los rendimientos de los plazo fijos en pesos, desincentivaron la renovación de los depósitos a plazo Porque los ahorristas obtienen rendimientos que no compensan la inflación esperada (arriba del 45% anual ). Tampoco cubren las expectativas de devaluación (de los dólares alternativos).

En consecuencia, entre el 19/03 y 14/04 el stock de depósitos a plazo fijo cayó $ 125.000 millones ($ 61.800 millones en el segmento minorista y $ 63.325 millones en el mayorista)

Algunos optaron por la dolarización de sus posiciones y eso presionó en la cotización de los dólares paralelos.

Por ello, la medida tomada ahora por el Banco Central busca darle un mayor rendimiento al ahorrista minorista en depósitos a plazo para evitar una dolarización en la apertura del funcionamiento de los bancos.

Además, el BCRA emitió comunicaciones en las que prohíbe a los bancos operar en el mercado de préstamos bursátiles operar cauciones) y estableció que las empresas exportadoras deberán optar entre financiar sus operaciones por el sistema bancario o con cauciones, pero no podrán hacerlo por ambos canales a la vez.

Estas medidas apuntan a quitarle oferta de pesos al mercado de bursátil de cauciones para que la tasa de interés de ese mercado bursátil que (eran de solo 5% anual) aumente, y desincentive la dolarización vía “dólar bolsa” y “contado con liquidación” apalancándose en el mercado de préstamos bursátiles cauciones).