En medio de la segunda ola de Covid-19, el número de contagios se disparó superando los 17.000 casos promedio en la última semana mientras umenta la incertidumbre política y económica. El programa de vacunación contra el coronavirus aún sigue aun ritmo bajo (menor a 0,35% de población –diario-) y alcanzó a un nivel de vacunación del 10% de la población (con al menos una dosis).

En medio de este “tsunami” de contagios el Gobierno empezó a “correr el arco” electoral. Presentó un proyecto para aplazar la elección PASO de agosto a septiembre y la elección general de octubre a noviembre de 2020.

De fondo, el Gobierno tiene en mente que postergando los plazos podrá mostrar mejores números sanitarios y económicos.

Por un lado, tendrá un mayor porcentaje de vacunados (en especial de los grupos de riesgo) y espera que la “segunda ola” estará terminando .

En el plano económico apunta a poder mostrar una desaceleración de la inflación, a fuerza de usar el dólar como “ancla, que motorice el consumo en la calle en la previa electoral. Sumado a eso, está “efecto arrastre estadístico” del PBI , que crecerá mas de 6 o 7% tras un 2020 con un derrumbe de casi 10%.

El interrogante es si “patear la pelota” (elección legislativa) para adelante es una estrategia lógica o demasiado riesgosa. Y si en el fondo puede tener más costos que beneficios para la economía. En los últimos años, por lo general, no hay correcciones de los desequilibrios macroeconómicos en años electorales (años impares). Sino en los años pares .

En este contexto, un agravamiento de la crisis y de las condiciones económicas y sociales pondría en peligro no sólo la elección para el oficialismo sino también la gobernabilidad en los últimos 2 años del mandato de Alberto Fernández.

Veamos los riesgos en el “tránsito” económico del nuevo calendario electoral que se quiere imponer: septiembre (PASO) y noviembre (Elección General).

- Alta Inflación: si el Gobierno “desacelera fuerte” a la inflación en los próximos dos o tres meses entonces, todo se complica hacia adelante: el atraso cambiario será mayor, la dolarización se disparará más rápido en la previa electoral y la expectativa de devaluación posterior a las elecciones será anticipada por los agentes económicos, haciendo más difícil mantener la estabilidad de la brecha cambiaria.

- Falta de dólares: en el segundo semestre de dólares, por un problema de la estacionalidad de la liquidación de los agro-dólares, suele haber “sequía” de dólares, con un Banco Central que le será muy difícil seguir comprando reservas si no hay un cambio drástico de expectativas.

- Elevados vencimientos de deuda en pesos ¿podrá el Tesoro Nacional renovar el 100% de los vencimientos de deuda?

- En el último cuatrimestre de 2021 (septiembre-diciembre), no habrá más ingreso fiscales “extra” (ingresos por retenciones con los súper soja; recaudación del impuesto a la riqueza), y siempre se dispara el gasto fiscal (aún sin elecciones), complicando más el sendero reducción del déficit fiscal y la emisión monetaria.

Baja rápido o se complica todo

En los primeros 2 meses del año la inflación general fue de 7,8% . Según las consultoras privadas que monitorean precios online, la inflación en marzo estaría nuevamente cercana al 4%.

Para abril se acumulan aumentos en prepagas, combustibles y transporte que sumado a la inercia inflacionaria de marzo podría repetir una inflación de 4% adicional.

Con lo cual el acumulado del primer cuatrimestre rondaría 16,5%. Es decir, la tasa de inflación casi duplicará al ajuste de la AUH (Asignación Universal por Hijo) y de las jubilaciones y pensiones que será de 8,1% desde marzo con la nueva fórmula de ajuste (y en abril se adicionan los $ 1500 del bono para jubilados y pensionados del haber mínimo).

Si hacemos una simulación un escenario con una inflación de 4% en marzo y abril, para el mes de mayo de 3%, en 5 meses la inflación dejaría un escenario muy complejo. Potenciaría la demanda por aumentar el gasto público en plena campaña electoral (bonos para jubilados, AUH, más restitución de gasto covid en medio de la segunda ola).

Ya que no habría forma de que los ingresos le ganaran a la inflación y la recuperación del consumo interno quedaría postergada.

Pero sobre todo, profundizaría rápidamente el atraso cambiario del tipo de cambio oficial y aceleraría la dolarización a los dólares alternativos, ampliando la brecha, ante la expectativa de una devaluación tras las elecciones.

Segundo semestre con “sequía de dólares”

En el primer trimestre del año hubo una liquidación récord de dólares por parte del complejo sojero por u$s 6.724 millones.

Sabemos que en el segundo trimestre se liquida la “cosecha gruesa”. En el promedio de los últimos 6 años, ingresaron aproximadamente u$s 2.240 millones mensuales (entre abril y junio).

Sin embargo, en el tercer trimestre la liquidación baja a u$s 1980 millones mensuales y cierra el cuarto trimestre por debajo de 1500 millones mensuales.

Extender el plazo de las elecciones legislativas obligará al BCRA a comprar dólares en la época de “vacas gordas” .Y guardar para el segundo semestre. Si el BCRA no logra recomponer reservas hasta junio, le será muy difícil mantener la calma cambiaria en la segunda mitad del año.

Más sabiendo que históricamente hay una mayor “dolarización” de carteras en los años electorales. Por ello, si el BCRA no logra el objetivo de acumular reservas hasta junio, la única forma de hacerlo en el segundo semestre será “pisando” aun más a las importaciones, endureciendo más el súper–cepo.

Esto a su vez terminaría generando más desabastecimiento, menos producción y atentaría contra la recuperación económica. También aceleraría las remarcaciones a las precios de bienes importados.

Elevados vencimientos de deuda en pesos

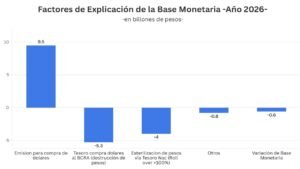

En el tercer trimestre del año se concentran los mayores vencimientos de deuda en pesos de 2021. Vencen más de 912.000 millones de pesos (equivalente al 36% de la base monetaria actual).

Vale señalar que en el primer trimestre de 2021 el Tesoro Nacional no tuvo problemas en renovar el 100% stock de deuda en pesos que vencía. Además, logró financiamiento neto positivo por 90.000 millones de pesos adicionales.

Sin embargo, en la última licitación del mes de marzo el Tesoro Nacional solo logró colocar deuda en pesos por el 54% de la deuda que vencía.

Es decir, a estas tasas de interés ya le empieza a costar renovar el stock de deuda al Tesoro Nacional. Si esto se repite en el tercer trimestre -previa a la elección PASO reprogramada- cuando hay vencimientos por mas de 900.000 millones, El BCRA podría quedar obligado a emitir pesos para cubrir el financiamiento y así disparar la “brecha cambiaria”.

En el último cuatrimestre, no habrá ingresos fiscales extra.

La estrategia de “estirar” a la elección general legislativa a casi fin de año, Implica que el Gobierno transitará los meses de la previa electoral sin el ingresos fuerte de retenciones a las exportaciones (que el mes pasado aportaron mas de $71.000 millones). Y tampoco el ingreso del llamado “impuesto a la riqueza”, ya que se abona en un pago a cuenta y como máximo 5 cuotas desde abril/21.

Por ello, es muy probable que si el Gobierno no es ordenado en las cuentas fiscales, y consume los ingresos extras (retenciones a las exportaciones más impuesto a la riqueza) en gasto corriente, en la última parte del año será muy difícil mostrar el “sendero de convergencia fiscal”. Si entonces no hay rápido acuerdo con el FMI y señales de un cambio de expectativas, es otro factor que podría presionar por la dolarización y la ampliación de la brecha cambiaria.