Según el INDEC, en mayo se acumuló un superávit comercial de u$s 1.893 millones, como consecuencia de una baja de las exportaciones (-16,3% interanual ) menor a la caída en las importaciones (-31,8% interanual) por el impacto de la cuarentena y el efecto Covid-19 que profundizó la recesión.

En lo que va de 2020, el superávit comercial acumula U$S 6.612 millones. El país le vendió al resto del mundo por U$S 22.602 millones y realizó compras por U$S 15.990 millones.

Las exportaciones en el período enero-mayo amortiguaron el impacto de la pandemia y cayeron sólo 11,5% respecto del mismo período de 2019. Mientras que las importaciones se derrumbaron un 23,8%, comparando el mismo período del año pasado.

En los años de crisis económicas (locales e internacionales), Argentina acumuló siempre los mayores superávit comerciales.

En el año 2002 , tras la mega-devaluación del estallido de la Convertibilidad, el superávit comercial llegó a U$S 16.600 millones. En 2009, con el impacto de la crisis internacional, el superávit comercial ascendió a U$S 16.885 millones. En 2019. tras la crisis cambiaria iniciada en 2018, el saldo comercial alcanzó U$S 15.990 millones. Este año el saldo comercial se encamina a un número cercano a los U$S 16.000 millones.

El punto clave es que pese a tamaña generación de dólares genuinos y al “super cepo” (cada vez más restrictivo para empresa y personas físicas), el BCRA no sólo no pudo comprar ni un solo dólar en los primeros 5 meses del año, sino que encima quedó en rojo: perdió hasta mayo 113 millones para que no se dispare el tipo de cambio oficial.

En noviembre de 2019, con el cepo cambiario (200 dólares mensuales para el asesoramiento), el Banco Central era el único gran comprador de dólares en el mercado de cambios. Compraba gran parte de los dólares del superávit comercial. De hecho, sólo entre noviembre y diciembre del año pasado, acumuló reservas (para poder afrontar pagos de deuda) por U$S 3.300 millones.

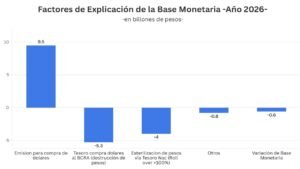

En noviembre de 2019, primer mes de la vigencia del “ súper cepo”, el Banco Central compró u$s 2.202 millones al sector privado. Mientras que el saldo comercial de ese mes fue de u$s 2.484 millones. Es decir, se quedó con el equivalente al 88% de los dólares del saldo comercial.

En diciembre, el Central compró en el mercado cambiario u$s 1.121 millones, equivalente al 50% de los dólares generados por el comercio exterior (ver gráfico).

En cambio, en mayo pasado el superávit comercial acumulado alcanzó 1.893 millones de dólares. Mientras que el BCRA tuvo que vender U$S 679 millones para evitar una disparada del tipo de cambio oficial. De hecho, hasta el 28 de mayo, el día previo a la aplicación del súper cepo a las importaciones, el Central venía en rojo en el mes por U$S 958 millones y gracias a las compras que hizo con el súper cepo en el último día hábil logró achicar la pérdida de reservas a U$S 679 millones.

Aún con fuertes restricciones cambiarias el BCRA no logró robustecer las reservas internacionales. De hecho, las reservas internacionales (netas) tocaron un mínimo de 7.600 millones de dólares a fin de mayo, justo antes del cepo a las importaciones. Sólo en junio se empezó a revertir la tendencia por el ajuste del cepo a las empresas importadoras y el Central llevaba comprados unos U$S 685 millones en el mes.

En resumen, el Gobierno aplica más “garrote” (restricciones) que “zanahoria” (incentivos) para conseguir acumular reservas en el BCRA. Es una política que no se puede mantener por mucho tiempo, que puede agravar la recesión por el alto componente importado de la producción. También puede acelerar los precios, si el tipo de cambio oficial pierde referencia ante los “dólares alternativos”.

La falta de confianza que genera la indefinición en la resolución del tema deuda y la ausencia de un plan de salida en medio de la pandemia se refleja en la paradoja de tener un superávit comercial récord y un BCRA con muy pocas reservas.