Informe Plan M

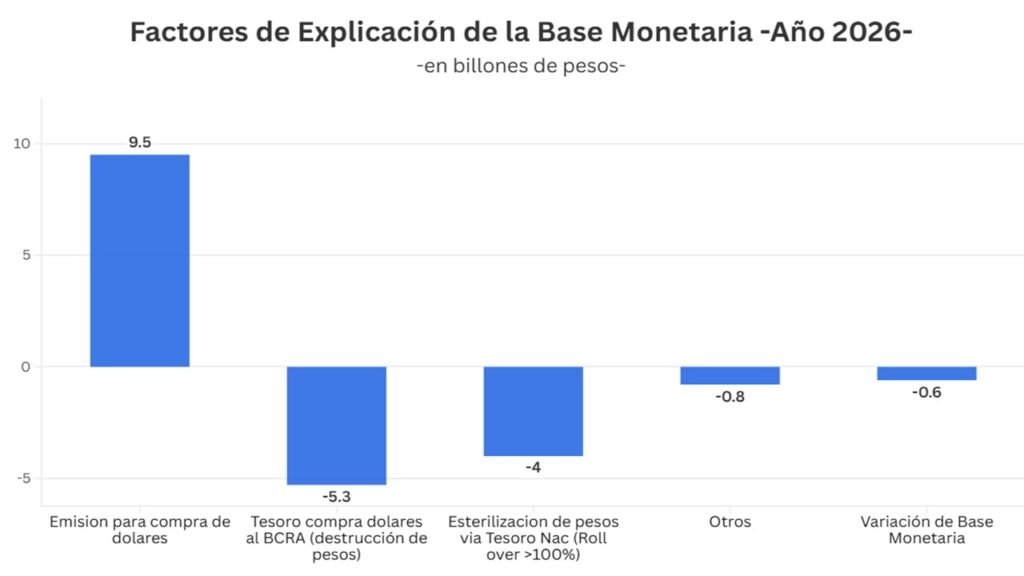

En diciembre, el BCRA anunció una nueva fase del programa económico que incluía la “remonetización” y un objetivo de compra de USD 10.000 millones para 2026. En el primer cuatrimestre, las adquisiciones de divisas por parte de la autoridad monetaria ya alcanzaron el 72% de esa meta (unos USD 7.200 millones). Sin embargo, pese a que el BCRA emitió más de $9,5 billones para sostener esas compras en el mercado oficial, la remonetización de la economía sigue “en pausa”. El motivo es claro: el Tesoro Nacional, al demandar dólares al propio BCRA, absorbió $5,4 billones, y a eso se suma una política de financiamiento en pesos con roll-over superior al 100% que retiró otros $4 billones del sistema. Así, la remonetización se mantiene en espera y esto puede demorar la reactivación económica.

El 2026 arrancó con un trilema claro para el equipo económico: acumular reservas, bajar la inflación y reactivar la actividad.

En uno de esos vértices —la compra de divisas— los resultados fueron incluso mejores a lo esperado. Pero las tensiones empiezan a aparecer en los otros dos frentes. La desinflación se “frenó” y la actividad no termina de despegar y tiene mucha heterogeneidad.

El Banco Central compra dólares, emite pesos y acumula reservas. Ese es, en los papeles, el punto de partida de la remonetización. Pero cuando se baja al detalle, la dinámica es distinta: en el primer cuatrimestre el BCRA compró USD 7.155 millones. Esto es equivalente al 72% del objetivo anual (de los U$S 10.000 millones de dólares).

Lo que implicó una expansión cercana a $9,5 billones de pesos. Sin embargo, esa emisión no se tradujo en mayor liquidez, porque fue rápidamente compensada por la “esterilización” del Tesoro. Así, el proceso queda a mitad de camino: hay fortalecimiento del balance del BCRA, pero no una expansión efectiva de los pesos circulando en la economía.

Las licitaciones del Tesoro Nacional profundizan esa dinámica. Con un roll-over sistemáticamente por encima del 100% —110% en enero, 109% en febrero, 122% en marzo y 111% en abril— no solo se refinancian los vencimientos, sino que se retira liquidez adicional del sistema en cada colocación.

En la práctica, esto implica que una parte significativa de los pesos que el BCRA inyecta vía compra de dólares vuelve a ser absorbida por el propio sector público. El resultado es un circuito cerrado: emisión, por un lado, esterilización por el otro.

A esto se suma un segundo canal contractivo. Ante la falta de acceso al mercado de deuda en dólares, el Tesoro le compró divisas al BCRA utilizando sus depósitos en pesos, lo que implicó una absorción adicional de liquidez por unos $5,3 billones. Es decir, no solo se esteriliza la emisión vía deuda en pesos, sino que también se “destruyen” pesos para hacerse de dólares que posee el BCRA. Sumando ambos efectos, el resultado es claro: la base monetaria, lejos de expandirse, se contrajo en torno a los $ 600.000 millones en lo que va del 2026.

Sin remonetización, la reactivación queda condicionada. No son procesos independientes: son dos caras de la misma moneda. Sin más dinero circulando —no en términos de emisión, sino de demanda efectiva— el crédito no logra despegar, el consumo pierde tracción y la actividad se mueve con lo justo. La estabilidad cambiaria puede sostenerse, pero sin recomposición de la liquidez, el crecimiento queda acotado.

Si observamos en términos histórico el nivel de la base monetaria medida en términos del PBI, aun con la mejora reciente, el nivel de Base Monetaria sobre PBI sigue siendo históricamente bajo. Mientras que durante buena parte de los 2000 y principios de los 2010 la relación se movía en un rango de 8% a 10% del PBI, hoy apenas se ubica en torno al 4%–4,5% tras tocar un piso de 2,5%–3% en 2023/2024. Es decir, incluso después de la incipiente recomposición de los últimos trimestres, la economía sigue operando con un nivel de liquidez muy por debajo de sus estándares históricos.

Esto refuerza la idea de que la remonetización todavía es parcial: hay acumulación de reservas, pero el dinero transaccional en la economía sigue siendo escaso, condicionando la recuperación de la actividad.

En síntesis, el programa logra avanzar en un frente —la acumulación de reservas— pero no consigue todavía activar el otro —la remonetización—. El resultado es un esquema donde se compran dólares, pero no se expanden los pesos. Mientras esta dinámica se mantenga, la economía seguirá operando con liquidez restringida: el BCRA fortalece su balance, pero el circuito monetario no se reactiva. En otras palabras, hay compras de dólares, pero sin remonetización, y sin ese puente, la recuperación económica difícilmente tome velocidad.

Amílcar Collante: Economista (UNLP), Magíster en Finanzas y consultor en Profit Consultores. Docente universitario (UCALP) y especialista en macroeconomía y mercados financieros. Miembro del equipo de Plan M.