El arranque de noviembre le había dado más “oxígeno” al Ministro Guzmán. La “brecha cambiaria” bajó de 150% a 87% (hasta 10/11). El “dólar blue” paso de $195 el 23/10 a solo $149 (el pasado 10 de noviembre). El Banco Central, entre el 02/11 y 9/11 , acumuló compras de dólares por u$s 173 millones, a razón de u$s 35 millones de compras diarias.

Sin embargo, desde el martes pasado, el “dólar blue” comenzó a “recalentarse”. Subió 23 pesos en solo 3 días: paso de $149 a $172 . Los “dólares alternativos en blanco” se mantuvieron estables por la fuerte intervención de ANSES y BCRA en el mercado bursátil. Continuaron las ventas de bonos en dólares (por ejemplo, AL30) contra pesos para garantizar la estabilidad en la cotización implícita del dólar.

Mientras que el BCRA volvió a vender dólares en el mercado de cambios para evitar un salto en su cotización. El 10/11 vendió u$s 27 millones. Según información extraoficial, entre el 11/11 y el 13/11, acumuló ventas netas por u$s 188 millones, revirtiendo el saldo positivo de la semana previa. Así, ya acumula ventas netas por u$s 42 millones en lo que va de noviembre. Se terminó el “veranito cambiario”.

Pese al endurecimiento del “cepo cambiario” con la implementación de una especie de “veraz de importadores” (desde el 29/10) que obliga a las entidades financieras deberán informar las “inconsistencias” en operaciones cambiarias que detecten en sus clientes (importadores), continúan las “filtraciones” y siguen “drenando” las reservas del BCRA.

A medida que se establece un “cepo” encima de otro “cepo”, el control de cambios va perdiendo eficacia y el resultado de las medidas es cada vez menor o llega a ser nulo. Los agentes económicos encuentran alternativas para evitar las nuevas restricciones y no se pueden evitar las “filtraciones”.

Por ejemplo, a los 40 días de haber establecido el cepo de u$S 200 mensuales –después de la elección presidencial del 2019 (27/10/19)- el BCRA acumuló compras netas de dólares al sector privado por u$s3.424 millones.

Ahora, si lo comparamos con el “cepo a los importadores” impuesto a fin de mayo de 2020 (Comunicación “A” 7030 del BCRA), a los 40 días de implementarlo la autoridad monetaria acumulaba compras netas por u$s 520 millones. Por último, si lo comparamos con del “super- cepo” -del 15/9 pasado- a los 32 días de su implementación el BCRA había registrado ventas netas de dólares en el mercado de cambios por u$S 1.729 millones.

Por otra parte, el BCRA siguió acelerando el ritmo de aumento de la cotización del “dólar oficial”. Ya registró un aumento 1,43 pesos en lo que va de noviembre (hasta el viernes 13/11). Equivale a una suba del 1,8% en el mes. En 2020 ya acumula una suba de 33,1%, 6 puntos por arriba del IPC del INDEC.

Al incremento de la “brecha cambiaria” -que volvió a superar el 100%- y la venta de reservas del BCRA, se le sumo el mal dato de inflación de octubre, informada por el INDEC, que alcanzó el 3,8% mensual. Por encima del 3,2% esperado por el mercado en el REM (Relevamiento de expectativas de Mercado del BCRA). Así, acumula 37,2% interanual.

Además, la “inflación de alimentos” que afecta más a los sectores más vulnerables -beneficiarios de planes sociales, jubilados y trabajadores informales- tuvo una suba de 4,8% el mes pasado y llega al 43,9% en los últimos 12 meses.

Esta aceleración inflacionaria pone en riesgo a la recuperación del consumo interno, ya que los “bolsillos” de los trabajadores no tendrán recomposiciones salariales significativas hasta fin de año. Mientras que el crédito al consumo de las familias difícilmente pueda compensar esta caída en la demanda por la pérdida de poder adquisitivo.

Frente a este paronarma. el ministro Martín Guzmán aceleró los anuncios de un ajuste fiscal negociado con el FMI para intentar “anclar” las expectativas del mercado.

En el plano de la negociación de la deuda con el FMI (por u$s 44.000 millones), como anticipamos, existe la posibilidad que Guzmán baje la meta de déficit fiscal a 3%/3,5% del PBI para 2021 (desde el 4,5% del PBI fijado en el Presupuesto 2021). Además, confirmó que busca acordar un EFF (Extended Fund Facility) con 4,5 años de gracia y 10 años de plazo para el repago de la deuda .

La semana pasada Guzmán confirmó que no habrá IFE 4 (Ingreso Familiar de Emergencia), lo cual significaría un “ahorro fiscal” de más de $80.000 millones y posibilitaría acotar la “maquinita” de emisión de pesos del BCRA al Tesoro, que hacia fin de año estará muy demanda.

El Frente de Todos planea avanzar esta semana con la “aporte extraordinario a la riqueza” en la Cámara de Diputados. El oficialismo está decidido a aprobarlo, y el FMI no vetó la iniciativa. Todo lo que sea más recaudación el organismo no lo cuestiona. Los calculos oficiales es que podría recaudar unos $ 320.000 millones. Una de las cartas de negociación del Gobierno en el Congreso para lograr su aprobación podría ser, en el recinto de Diputados, habilitar el pago de un IFE de fin de año, con parte de los fondos que se prevé recaudar por el aporte. Para eso habría que modificar la asignación de los recursos prevista en el proyecto: un 25% para programas de exploración, desarrollo y producción de gas natural; un 20% a comprar equipamientos de salud para atender la pandemia; un 20% a apoyar a PyMEs con subsidios y créditos; un 20% para financiar un relanzamiento del plan Progresar destinado a jóvenes estudiantes; y un 15% para urbanizar barrios populares.

Además, como el dinero es fungible, en Economía creen que con esta ayuda extra de ingresos, el año próximo podría alcanzar una meta de déficit fiscal del orden del 3% del PBI.

El BCRA, luego del mal dato de inflación, revirtió la baja en la tasa de interes de las LeLiqs ( Letras de Liquidez del BCRA) , y la llevó nuevamente a 38% anual. También elevó en 2 puntos porcentuales la tasa de interés de Pases a 7 días, que quedó en 36,5% anual. Mientras que subió un punto el rendimento de los Pases a un día ( hasta 32% anual).

La reacción de la política monetaria sigue pareciendo “tibia”, si tenemos en cuenta el riesgo de que se recaliente nuevamente la “brecha cambiaria” a los picos récord de fin de octubre. Y la probabilidad de aumento de las presiones inflacionarias.

El BCRA también incrementó la tasa mínima garantizada para los depósitos a plazo fijo minoristas -menores a un millón de pesos- a 37% anual y para depositos mayoristas (más de un millón de pesos) elevó el rendimiento a 34% anual, para evitar una mayor “dolarización de los ahorros.

Hay 1,94 billones de pesos en depósitos a plazo fijo (equivalente a 11.280 millones al dólar blue) que si intentan cubrirse en moneda dura aumentarían notablemente la brecha cambiaria entre el dólar oficial y los “dólares alternativos” en blanco (dólar bolsa y contado con liquidación) y en el mercado informal (blue).

En lo que va de noviembre, los depósitos minoristas (menor a un millón de pesos) subieron 1,6% (último dato de 11/11) . El stock de depósitos paso de $ 642.888 millones a $ 651.135 millones.

Sin embargo, el stock de depósitos a plazo fijo mayoristas (de más de un millón de pesos), que concentran el 66,6% del total de los depósitos a plazo, cayeron un 1,8%. Pasó de $1.320.585 millones a $ 1.295.786.

Hay que seguir muy de cerca a la evolución de los depósitos a plazo fijo (en pesos) en un contexto de elevada incertidumbre y resurgimiento de las presiones cambiarias.

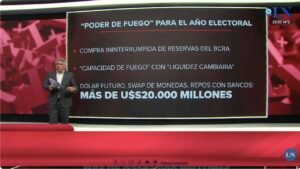

La otra variable a monitorear, clave para estabilizar el frente cambiario, es el nivel de reservas netas. Según nuestro cálculo, las reservas netas (descontado el swap de monedas con China, los depósitos en dólares “encajados” por los bancos el Central para responder a los depositantes y otros préstamos) se ubican en U$S 4.288 millones de dólares (al 04/11). De los cuales , u$s 3.865 millones corresponden a tenencias de oro. Es decir, sigue muy acotado el “poder de fuego” del BCRA para enfrentar una corrida cambiaria.

En el último bimestre del año, el Gobierno seguirá con esta estrategia de financiamiento del déficit fiscal via emisión de deuda en el mercado local (con instrumentos que atados al dólar oficial y que ajustan por inflación) .

Según la Oficina de Presupuesto del Congreso (OPC), en lo que resta de noviembre el Tesoro Nacional enfrenta vencimientos de deuda en pesos por $264.000 millones y en diciembre tiene que afrontar obligaciones de deuda por $463.000 millones.

Por ello, es clave como se da cada licitación del Tesoro Nacional de aquí a fin de año. Si no se logra renovar el total de los vencimientos de deuda, el Gobierno se verá obligado a acudir a la ayuda del BCRA y aumentará la emisión de pesos (vía “transferencias de utilidades” del BCRA). Con el riesgo de producir un “desborde” monetario a fin de año.

En resumen, la brecha cambiaria y las reservas netas del BCRA sigue siendo las variables claves a monitorear en la transición hasta que se concrete el acuerdo con el FMI y el Gobierno logre consolidar una “hoja de ruta” o plan macroecónomico (fiscal y monetario) a seguir para los próximos años (2021-2023).

Necesariamente en el corto plazo se deberán estabilizar los “dólares alternativos” y el “dólar libre” o”blue” para no retroalimentar las expectativas de devaluación como sucedió a fin de octubre. Por lo cual, seguirá la intervención vía ANSES y BCRA en el mercado de los “dólares alternativos”. Si es necesario, deberían incrementarse más las tasas de interés.

El Gobierno necesita un puente para llegar a 2021 sin sobresaltos cambiarios y sin conflicto en las calles. Al parecer, Guzmán dará todas las señales fiscales necesarias para “calmar” al mercado financiero. Alberto Fernández estaría dispuesto a pagar el costo político -como ocurrió con la eliminación del IFE 4 y la modificación de la ley de movilidad previsional- para llegar al acuerdo con el FMI.

Cristina Fernández, por ahora, avala esa estrategia. Días atrás se reunió con el ex titular del BCRA, Martín Redrado, y se mostró, muy cordialmente, dispuesta a escuchar su propuesta de un plan integral, en el marco del acuerdo con el FMI. También dice que es fundamental que el acuerdo con el Fondo pase por el Congreso, para dotarlo de un consenso político.

La carta de los Senadores del Frente de Todos a la misión del FMI, con el aval de Cristina, es sólo una estrategia para “tensar la negociación” y ponerle un límite a las condicionalidades de los técnicos del FMI. “Es para que no se zafen con las condiciones, busca ayudar, no entorpece”, dicen en el Gobierno.

De los resultados de la estrategia de Guzmán en los próximos dos meses dependerá que siga teniendo la luz verde de Cristina y de los sectores más duros del kirchnerismo dentro de la coalición de Gobierno.