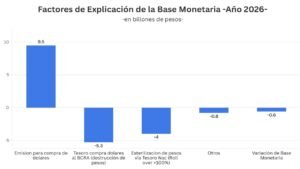

El mercado cambiario atraviesa un “veranito”: el dólar oficial se aprecia, se aleja del techo de la banda y el BCRA compra más de USD 150 millones diarios- acumulando en 2026 más de 5.900 millones de dólares. La sensación es de abundancia de divisas. Pero responde a tres factores concretos. Menor pago de importaciones, casi USD 2.000 millones por debajo del promedio de 2025 por menor actividad y sobre stock pre electoral. Un contexto global con dólar débil que aprecia a las monedas de la región. Y mejores precios internacionales en agro, energía y minería, combinados con una super cosecha (144 millones de toneladas). Así, las exportaciones podrían acercarse a los USD 100.000 millones en 2026. El BCRA tiene que decidir si es más agresivo en la política de compras o si acelera el desmantelamiento del cepo cambiario, o finalmente elije un mix de ambas alternativas. Esto es clave para que baje el riesgo país y el Gobierno pueda volver a los mercados internacionales de deuda. Más allá de que por estos días trabaje en un esquema de refinanciación de vencimientos de deuda hasta 2027 por fuera de Wall Street, con préstamos de bancos con garantías de organismos internacionales (Banco Mundial, BID, CAF).

Hay tres factores que explican el veranito cambiario y que el BCRA acelere en el proceso de compras de dólares.

- Menores pagos de importaciones por menor actividad y efecto del “sobrestock” pre-electoral

El primer lugar, se están pagando menos importaciones. El superávit de bienes registrado en el balance cambiario del BCRA de enero y febrero está explicado por una caída en la demanda de dólares – menores pagos de importaciones – para pagar compras al exterior.

Los números lo muestran con claridad. Si se toma la dinámica reciente, el promedio de pagos de importaciones del primer bimestre del año se ubica en torno a USD 4.400 millones mensuales. Mientras que el promedio del año 2025 fue de 5.700 millones de dólares mensuales.

Enero/26: USD 4.800 millones

Febrero/26: USD 4.048 millones

Promedio 2025: 5.712 millones mensuales.

Es decir, el arranque del año ya corre con un nivel de pagos más cercano a USD 4.400 millones, muy por debajo de lo que implicaría una economía en régimen normal. Este ajuste del nivel de pagos de importaciones entendemos que responde a una actividad económica más débil y un efecto de sobre stock de compras al exterior frente a la incertidumbre generada en la previa a la elección legislativa de octubre de 2025.

- Dólar débil y monedas emergentes apreciándose

El segundo driver es el contexto internacional. El dólar perdió fuerza a nivel global —el DXY cae 0,5% en lo que va del año— y ese movimiento se traduce en una apreciación generalizada de las monedas de la región. El real brasileño lidera la apreciación con una baja del dólar en Brasil del 9% desde principios de año (de 5,48 reales por dólar a 4,99 esta semana), mientras que el dólar también bajó en Colombia (-4,1%) y Chile (-1,7%), entre otros países de la región.

Argentina no queda al margen de esta dinámica: el dólar CCL cayó 3,5% en lo que va del año y el dólar oficial 6,4% desde fines de 2025. En otras palabras, parte de la “calma cambiaria” local no es sólo doméstica, sino que responde a un viento externo favorable que hoy juega a favor de las monedas emergentes.

- Precios internacionales récord y super cosecha

El tercer factor es el más conocido del ciclo argentino, pero esta vez con un plus: la cosecha viene en niveles récord en cantidades. Los datos son contundentes. La producción proyectada escala hasta un total de 144 millones de toneladas, con picos de maíz en 67 millones, soja en torno a 48-49 millones y trigo en 27,9 millones.

A esto se suma un contexto de precios internacionales elevados en los principales complejos exportadores —agro, energía y minería—, que potencia el ingreso de divisas.

Las proyecciones ya reflejan ese salto: las exportaciones totales pasarían de USD 87.111 millones en 2025 a USD 98.826 millones en 2026 (+USD 11.715 millones). El impulso viene principalmente del complejo oleaginoso (+USD 4.729 millones), el sector petrolero-petroquímico (+USD 4.120 millones) y la minería (+USD 4.065 millones), consolidando un cambio en la composición de la oferta de dólares.

Es una combinación bastante concreta de factores la que explica por qué Argentina llega a mitad de año con el frente externo más despejado, especialmente considerando que el grueso de las liquidaciones del agro se concentra en el segundo trimestre.

En síntesis, el “veranito” cambiario tiene fundamentos claros. Pero también fecha de vencimiento. Hoy sobran dólares por una combinación poco exigente —menos importaciones, viento externo favorable y una oferta récord del agro. Ninguno de esos factores es permanente.

La normalización de la actividad va a empujar nuevamente la demanda de divisas, el contexto internacional puede darse vuelta y la estacionalidad del agro juega en contra en la segunda mitad del año. Ahí es donde se define el verdadero test del programa.

Si el BCRA logra aprovechar este período para acumular reservas de manera consistente y avanzar en ir liberando más restricciones cambiarias, el escenario puede sostenerse y abrir la puerta a una baja del riesgo país. Si, en cambio, el excedente de dólares se diluye o se administra sin una estrategia clara o forzando nuevamente la desinflación (como en 2025), el “veranito” puede quedar como eso: una ventana transitoria antes de que reaparezcan las tensiones en el frente externo.