Maximiliano Montenegro

La aprobación de la segunda revisión del acuerdo no implicó un cheque en blanco. Aunque el FMI validó el rumbo general del programa y concedió un “waiver” (perdón) por el incumplimiento de la meta de reservas, el informe deja varias señales de alerta. El organismo advierte sobre la fragilidad con un BCRA sin reservas suficientes, las dificultades del mercado laboral para acompañar la recuperación, el deterioro de algunos indicadores de crédito y los riesgos políticos que podrían reaparecer de cara a las elecciones presidenciales de 2027. En ese marco, insiste en dos reformas consideradas clave para consolidar la estabilidad: una mayor independencia Banco Central (necesidad de una nueva Carta Orgánica) y el cambio del “Nuevo IPC”, que fue suspendido por el Gobierno cuando estaba por implementarse a principios de año.

Para el FMI, la macroeconomía luce mucho más ordenada que dos años atrás. Sin embargo, considera que la estabilización todavía enfrenta dos desafíos decisivos: reconstruir reservas de manera sostenida y lograr que la mejora de los indicadores macroeconómicos se traduzca en más empleo y mayores ingresos para la población.

Waiver por reservas: el FMI reconoce que el objetivo original no fue alcanzado

El principal incumplimiento del programa estuvo vinculado a las Reservas Internacionales Netas (RIN). El FMI reconoce que la meta de diciembre de 2025 no se cumplió y atribuye el desvío a la fuerte dolarización previa a las elecciones legislativas, que provocó salida de capitales y obligó al Banco Central a intervenir en el mercado cambiario.

La magnitud del incumplimiento fue significativa. A valores del programa, las reservas netas terminaron aproximadamente US$10.000 millones por debajo del piso comprometido. La respuesta del Fondo fue pragmática. No sólo otorgó el waiver para habilitar el desembolso, sino que además recalibró todo el sendero de acumulación de reservas – ver cuadro-

Sin embargo, la preocupación por las reservas atraviesa prácticamente todo el informe. El Fondo insiste en que la acumulación de divisas sigue siendo la principal vulnerabilidad macroeconómica del país.

Aunque el BCRA compró alrededor de US$ 8.200 millones (hasta los primeros días de mayo) en 2026 mediante, el “colchon de dólares” continúan siendo reducidos para una economía que todavía enfrenta importantes vencimientos en moneda extranjera y que recién comienza a reconstruir el acceso al financiamiento internacional. Actualmente, la compra de reservas del BCRA se acerca a los U$S 10.000 millones en el año, pero la conclusión es la misma, ya que la acumulación de reservas netas por parte del Central fueron alrededor de la mitad. El resto fue vendido por el Central al Tesoro para afrontar vencimientos de la deuda en dólares.

Más aún, el FMI no sólo espera que se cumplan las metas revisadas, sino que alienta explícitamente una acumulación de reservas superior a la comprometida. El objetivo es “aprovechar la actual ventana de calma cambiaria” para fortalecer la capacidad de respuesta frente a shocks externos, llegar con mayores defensas al proceso electoral de 2027 y continuar saneando el balance del Banco Central. En la visión del organismo, acumular reservas hoy es una condición necesaria para consolidar la estabilidad macroeconómica de los próximos años. Esta vez es el FMI le dice “Compra, campeón” al equipo económico de cara a lo que viene en 2027.

Una recuperación que no llega a todos

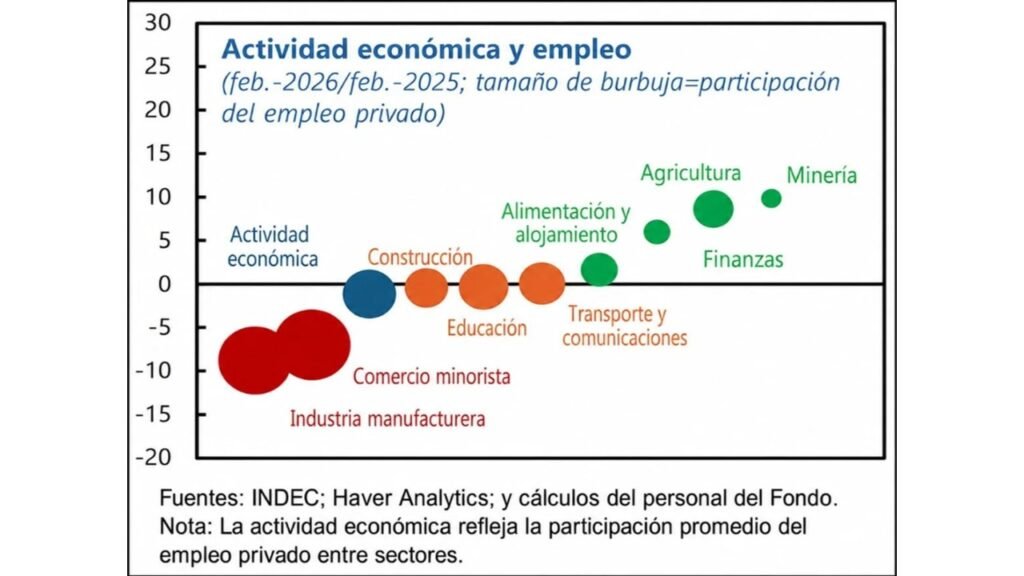

Uno de los gráficos más reveladores del informe muestra la fuerte heterogeneidad sectorial de la economía argentina. Mientras algunos sectores avanzan con fuerza, otros continúan rezagados. Minería, agro, energía y servicios financieros lideran la expansión tanto en actividad como en empleo. En cambio, la industria manufacturera, el comercio y parte de la construcción siguen mostrando dificultades para recuperar los niveles previos de actividad.

La paradoja es evidente. Los sectores más dinámicos son precisamente aquellos que generan relativamente menos empleo. Por el contrario, los sectores intensivos en mano de obra siguen exhibiendo debilidad. El propio FMI señala que el desempleo cerró 2025 en torno a 7,5%, aproximadamente un punto porcentual por encima de los niveles observados a fines de 2024, acompañado por una mayor informalidad y una desaceleración en la mejora de los salarios reales.

La foto sectorial ayuda a explicar por qué la percepción social de la economía continúa siendo ambigua. Los indicadores agregados muestran crecimiento, pero buena parte de los trabajadores todavía no percibe una mejora equivalente en sus ingresos o en sus oportunidades laborales.

Riesgos: El FMI empieza a mirar las elecciones de 2027

El Fondo sostiene que la incertidumbre asociada a las elecciones presidenciales de 2027 podría provocar salidas de capitales, afectar la acumulación de reservas y ralentizar el proceso de reformas estructurales. Pero agrega una condición especialmente relevante: el riesgo aumenta “si se estanca el empleo y los ingresos reales”. Es un FMI preocupado por la economía real.

La observación resulta significativa porque desplaza el eje de análisis. Durante los primeros años del programa la atención estuvo concentrada en la inflación, el déficit fiscal y la estabilidad financiera. Ahora el Fondo parece reconocer que la sustentabilidad política del esquema dependerá crecientemente de la capacidad para generar empleo y mejorar los salarios.

En otras palabras, la estabilización macroeconómica puede ser condición necesaria para sostener el programa, pero ya no parece suficiente.

El crédito dejó de crecer y aumentó la morosidad

El informe también identifica las primeras señales de tensión en el sistema financiero.Durante 2025 el crédito al sector privado creció en promedio 32% en términos reales, impulsado por la caída de la exposición bancaria al sector público y la utilización de liquidez excedente. Sin embargo, desde el tercer trimestre de 2025 el fenómeno comenzó a revertirse. El crédito dejó de expandirse en términos reales y aumentaron los préstamos en situación irregular, especialmente en el segmento de consumo.

El FMI identifica tres causas principales:

1.condiciones monetarias todavía restrictivas;

2. desaceleración del crecimiento de los ingresos reales de los hogares;

3. rápida expansión crediticia previa.

La lectura es importante porque vincula directamente la evolución del crédito con la economía real. Según el organismo, el problema no surge de una fragilidad bancaria sino de una capacidad de pago de los hogares que comenzó a deteriorarse. El boom inicial de financiamiento chocó con los ingresos dejaron de crecer al ritmo de las cuotas.

¿Está atrasado el dólar?

El debate cambiario atraviesa gran parte de la discusión económica actual y el informe aporta elementos relevantes. La evaluación externa del FMI estima para 2025 una brecha del Tipo de Cambio Real Multilateral (REER) de entre 9,5% y 22%, con un valor central de 15,8%. La interpretación es relativamente sencilla: según las metodologías del organismo, el peso aparece apreciado respecto de los niveles compatibles con los fundamentos externos de mediano plazo. Sin embargo, el Fondo evita concluir que exista un atraso cambiario severo.

El organismo no reclama una devaluación, pero tampoco valida completamente el nivel actual del tipo de cambio. En cambio, insiste en tres conceptos: mayor flexibilidad cambiaria, acumulación de reservas y fortalecimiento de la posición externa.

El FMI vuelve sobre la independencia del Banco Central

Más allá de las metas cuantitativas, el Fondo dedica varios párrafos a las reformas institucionales. El organismo sostiene que, en el mediano plazo, será necesario avanzar en modificaciones de la Carta Orgánica del Banco Central (la vigente es de 2012 -Presidencia de Mercedes Marco del Pont) para fortalecer su independencia, gobernanza y mecanismos de rendición de cuentas, incluyendo mayores resguardos frente al financiamiento monetario del déficit fiscal.

Asimismo, el FMI recuerda explícitamente los problemas de credibilidad estadística registrados entre 2007 y 2015 y recomienda avanzar en una publicación más temprana de los datos de inflación utilizando ponderaciones de consumo actualizadas (“Nuevo IPC”, cuya publicación fue postergada en enero de 2026), además de reforzar la independencia del INDEC.

El superávit fiscal tiene una nota al pie

El principal logro exhibido por el Gobierno sigue siendo el resultado fiscal. El FMI reconoce que el gasto primario cayó hasta 14,6% del PBI, el nivel más bajo en más de dos décadas, mientras el superávit primario alcanzó 1,4% del PBI. Sin embargo, una nota al pie introduce un matiz relevante. El resultado global informado excluye ciertos intereses de bonos cupón cero que se capitalizan y se registran “por debajo de la línea”. Según el propio informe, si el componente real de esos intereses se contabilizara dentro del resultado fiscal, el balance global pasaría de mostrar un superávit total de caja (después del pago de intereses) de 0,2% del PBI a reflejar un déficit cercano a 0,8% del producto.

En resumen, el FMI validó el rumbo, pero dejó varias advertencias. El programa superó la prueba fiscal, aunque sigue en deuda con la acumulación de reservas y enfrenta el desafío de llevar la recuperación a los sectores que generan empleo. En ese equilibrio entre estabilidad macroeconómica, economía real y construcción de confianza de cara a 2027 se jugará buena parte del éxito —o del fracaso— de la próxima etapa del plan económico.

Amílcar Collante. Economista (UNLP), Magíster en Finanzas y consultor en Profit Consultores. Docente universitario (UCALP) y especialista en macroeconomía y mercados financieros. Miembro del equipo de Plan M.