Durante buena parte de 2026 el Gobierno apostó a que el crédito fuera el motor de la economía. La lógica era sencilla: con la inflación en baja y las tasas de interés descendiendo, los bancos volverían a prestar y el financiamiento impulsaría el consumo y la actividad. Sin embargo, apareció un obstáculo que no estaba en los planes: la mora. El fuerte apretón monetario de 2025 (en pleno proceso electoral) dejó una cartera más deteriorada y redujo el universo de familias que califican para acceder a un préstamo. En otras palabras, el verdadero límite para el crédito en 2027 podría no ser la tasa de interés, sino la cantidad de familias que quedaron fuera del sistema financiero tras el deterioro de la mora.

La expansión del crédito fue una de las grandes novedades de la recuperación económica. Luego de tocar un piso histórico cercano al 4,8% del PBI a comienzos de 2024, el financiamiento al sector privado inició una fuerte recuperación de la mano de la desinflación, la baja inicial de las tasas reales, desarme de Leliqs y la recomposición del sistema financiero. Para el segundo trimestre de 2026, los préstamos en pesos ya representan 9,6% del PBI, mientras que, al sumar el crédito en dólares, el financiamiento total al sector privado alcanzaba 12,7% del producto.

Entre junio y diciembre de 2024 llegó a crecer entre 5,5% y 12,5% mensual en términos reales, impulsado por la desinflación y la remonetización de la economía. Sin embargo, el fuerte apretón monetario durante la previa electoral cambió la tendencia. La suba de las tasas, el mayor costo del fondeo y una liquidez más ajustada desaceleraron el financiamiento: el crecimiento real pasó de tasas de dos dígitos a registros negativos o neutrales en los últimos meses. El crédito dejó de acelerar justo cuando el Gobierno esperaba que se convirtiera en el principal motor de la actividad.

Para el 2026 y especialmente la apuesta del Gobierno para el año 2027 ( electoral) es que una baja de la tasa de inflación, bajara el costo del financiamiento y esto se vuelque vía crédito a la economía real. Sin embargo, esa hoja de ruta comenzó a encontrar un obstáculo cada vez más difícil de ignorar: la morosidad.

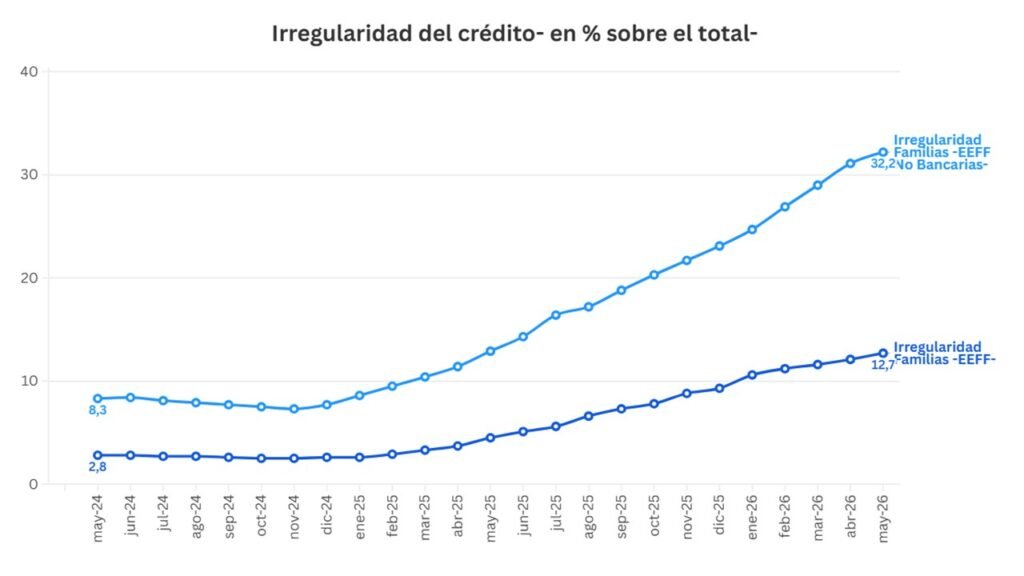

El fuerte apretón monetario de 2025 dejó una profunda cicatriz sobre los hogares y deterioró la calidad de la cartera de los bancos. Según estimaciones de la Consultora 1816, la mora de las familias volvió a aumentar en mayo y alcanzó el 12,7%, acumulando 19 meses consecutivos de subas y más que quintuplicando el nivel de octubre de 2024, cuando era apenas 2,5%.

Los últimos datos del BCRA (CENDEU-Central de Deudores) muestran que la mora sigue subiendo. También crecieron la mora de las empresas, del 3,3% al 3,5% en mayo pasado respecto del mes previo. Y la irregularidad del sistema financiero en su conjunto paso de 7,3% en abril de 2026 a 7,7% en mayo pasado.

En las entidades no financieras —fintech, billeteras virtuales y financieras de consumo— la situación es todavía más delicada: la mora ya supera el 32%, una cifra que refleja el fuerte estrés financiero sobre los sectores de ingresos medios y bajos (con altos índices de irregularidad en los menores de 45 años).

El problema no termina ahí. El deterioro de la calidad crediticia ya empezó a afectar la capacidad de expansión del crédito. De acuerdo con el mismo informe, más del 27% de las personas que habían tomado préstamos dejaron de ser sujetos de crédito por encontrarse en situación de mora, lo que reduce significativamente el universo de potenciales prestatarios. En otras palabras, el desafío para 2027 ya no pasa solamente por bajar las tasas de interés. También será necesario recomponer la salud financiera de los hogares para que el crédito vuelva a transformarse en un verdadero motor del consumo y la actividad económica.

El freno al crédito ya tiene efectos sobre bienes durables e inmuebles

Autos

El primer impacto ya comienza a observarse en el mercado automotor. En junio se patentaron 45.995 vehículos, un 12,8% menos que un año atrás, acumulando una caída del 9,9% en el primer semestre. Si bien los patentamientos crecieron 7,2% respecto de mayo por cuestiones estacionales, la tendencia de fondo sigue siendo de desaceleración. La menor disponibilidad de crédito, el aumento del costo del financiamiento y un consumidor más cauteloso empezaron a afectar uno de los sectores más sensibles a las condiciones crediticias.

Electrodomésticos

La misma dinámica aparece en los electrodomésticos, otro mercado fuertemente dependiente del crédito. Según el INDEC, las ventas del sector cayeron 12,4% interanual en el primer trimestre de 2026 (ultimo dato oficial), con retrocesos en la mayoría de las categorías. En cantidades vendidas, las bajas fueron significativas en aire acondicionado (-27,8%), celulares (-31,3%), tablets (-31,5%), equipos de audio (-41,9%) y ventiladores (-41,2%), entre otros productos. La excepción fueron algunos bienes puntuales, como computadoras (+11,4%) y cocinas eléctricas y microondas (+18,2%).

Escrituras con hipoteca – CABA y PBA

El mercado hipotecario también comenzó a mostrar señales de enfriamiento, pese a la “pax cambiaria”. En la Ciudad de Buenos Aires, entre enero y mayo se registraron 3.387 escrituras con hipoteca, frente a 5.394 en el mismo período de 2025. Es una caída de 37,2% considerando primeros 5 meses de 2026 vs mismo periodo de 2025.

En la provincia de Buenos Aires las operaciones con crédito hipotecario cayeron de 8.327 a 5.687 entre enero y mayo de 2026 (contra mismo periodo de 2025). Es una caída de 31,7% interanual. Si bien la actividad continúa muy por encima de los niveles observados entre 2020 y 2024, el fuerte impulso que había mostrado tras el regreso de los créditos hipotecarios perdió intensidad.

En resumen, el crédito ya dejó de ser un motor de la recuperación. Con una porción creciente de familias fuera del sistema por su situación de mora, la baja de las tasas por sí sola difícilmente alcance para reactivar el financiamiento. Sin una solución que permita reincorporar sujetos de crédito, la recuperación de la economía real será más lenta de lo esperado. Y el Gobierno deberá tener otro driver para que la actividad gane mayor dinamismo.