Amílcar Collante

La mejora del frente externo cambió el eje del debate económico. Con una cuenta corriente nuevamente superavitaria y un fuerte impulso proveniente de la energía, la minería y el agro, el Banco Central ya compró más de US$ 10.000 millones en lo que va del año. El escenario luce muy diferente al de 2014 o 2018: lejos de perder reservas para sostener el tipo de cambio, hoy la autoridad monetaria las acumula. La discusión sobre un dólar atrasado no desaparece, pero queda subordinada a una cuestión más relevante: determinar si el shock favorable de precios internacionales llegó para quedarse o es apenas un alivio transitorio. Los indicadores externos sugieren que el riesgo de una crisis cambiaria se encuentra, al menos por ahora, fuera del radar para 2026 ¿y en 2027?

La cuenta corriente del balance cambiario está compuesta por tres grandes rubros: el intercambio de bienes, el balance de servicios y el pago de rentas e intereses. Durante el primer cuatrimestre de 2026, la mejora del frente externo estuvo explicada fundamentalmente por un fuerte cambio en el balance de bienes. Así, la cuenta corriente pasó de un déficit de US$ 4.909 millones en el primer cuatrimestre de 2025 a un superávit de US$ 148 millones en el mismo período. Una mejora de US$ 5.057 millones.

Detrás de este resultado aparece un salto del superávit comercial de bienes, que se incrementó en US$ 6.604 millones, pasando de US$ 2.052 millones a US$ 8.656 millones. Buena parte de esta mejora estuvo asociada al fuerte aumento de los precios internacionales de los principales productos de exportación.

Según el BCRA (tomando el Índice de Precios Internacionales de Materias Primas) en abril pasado, en relación a un año atrás, los precios de los metales acumularon una suba 45,8%, en los productos agropecuarios 15,6% y 75,6% en el petróleo.

A su vez, el déficit de servicios se redujo en US$ 1.303 millones, desde US$ 4.185 millones a US$ 2.882 millones –comparando primer cuatrimestre de 2026 vs mismo periodo de 2025- contribuyendo también al reequilibrio externo.

Contrariamente, el pago de intereses y otras rentas se incrementó significativamente: el déficit por este concepto pasó de US$ 2.800 millones a US$ 5.660 millones, deteriorándose en US$ 2.860 millones. No sólo por la carga de servicios de la deuda (intereses) sino porque este año se habilitó, por primera vez, en más de 5 años, la remesa y utilizades de empresas multinacionales a sus casas matrices, por ganancias obtenidas durante 2025. Pese a este mayor peso de los compromisos financieros, la mejora del comercio exterior y el favorable contexto internacional fueron suficientes para compensarlo y permitir que la cuenta corriente volviera a mostrar un saldo positivo.

A diferencia de las crisis cambiarias de 2014 y 2018, hoy el frente externo no muestra señales de estrés sino de fortalecimiento. En enero de 2014, antes de la devaluación impulsada por el gobierno de Cristina Kirchner, la cuenta corriente del balance cambiario acumulaba un déficit cercano a los US$ 14.800 millones (a valores, de hoy, más de 2 puntos del PBI).

En mayo de 2018, durante la gestión Macri la corrida cambiaria obligó a recurrir al FMI, el rojo ya había escalado hasta los US$ 20.000 millones. En ambos casos, la dinámica era la misma: la economía consumía más dólares de los que generaba y el ajuste cambiario terminó siendo inevitable.

El escenario actual es sustancialmente diferente. La cuenta corriente volvió a terreno positivo, el Banco Central acumula reservas y el repunte de los precios internacionales de la energía, la minería y parte del complejo agroexportador aporta un respaldo adicional al esquema económico. Esto no significa que hayan desaparecido los riesgos, pero sí que la principal vulnerabilidad que detonó las crisis de 2014 y 2018 hoy luce considerablemente más acotada. Los dólares dejaron de ser el problema inmediato.

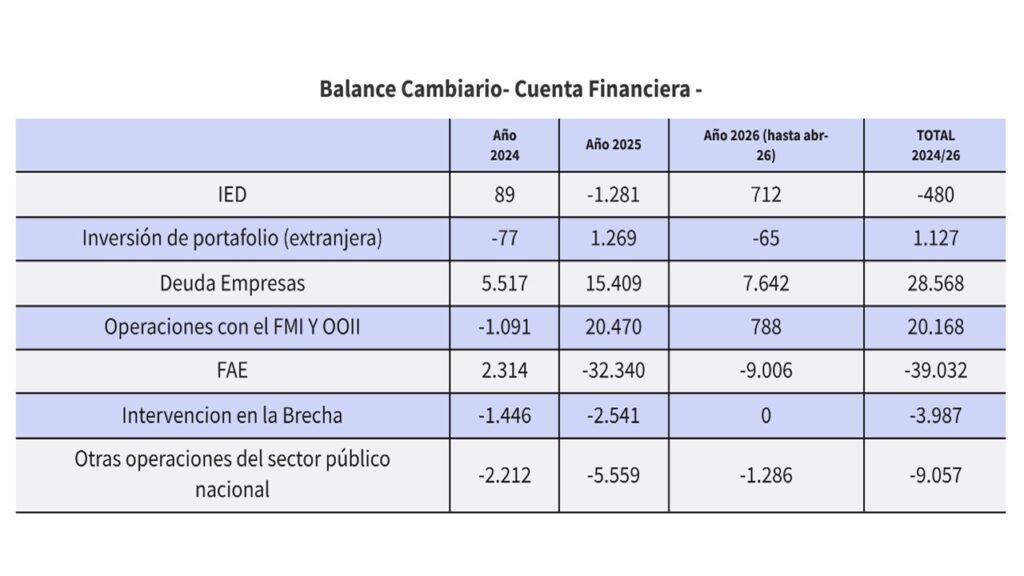

La mejora de la cuenta corriente despejó uno de los fantasmas que históricamente precedieron a las crisis cambiarias argentinas. Pero al mismo tiempo dejó en evidencia una nueva fragilidad. Entre 2024 y el primer cuatrimestre de 2026 ingresaron a la economía más de US$ 48.700 millones a través del endeudamiento de empresas privadas (US$ 28.568 millones) y de los desembolsos del FMI y otros organismos internacionales (US$ 20.168 millones). A esto hay que adicionarle más de U$S 21.000 millones del “Blanqueo de capitales”. A esto se sumaron flujos de inversión de cartera y otros ingresos financieros que permitieron reforzar las reservas y sostener la estabilidad cambiaria.

Sin embargo, buena parte de esos dólares tomaron rápidamente el camino de salida. En el mismo período, la Formación de Activos Externos —la tradicional dolarización de excedentes del sector privado— acumuló compras por US$ 39.032 millones. Y la falta de acceso a los mercadoS de deuda implicó que se realicen cancelación de deuda del sector privado por U$S 9.057 millones de dólares. Es decir, prácticamente el mismo monto que ingresó por financiamiento externo (sin contar el “Blanqueo de capitales”) terminó siendo absorbido por la demanda privada de dólares.

Por eso la discusión económica de 2026 es muy distinta a la de 2014 o 2018. En aquellos años el problema era la escasez de dólares; hoy el desafío es la confianza y si el shock de precios es duradero o no. Está claro que con los precios internacionales del año 2025 probablemente los números del sector externo estarian más ajustados y el dólar oficial tendría más presiones al alza. Habrá que ver si el equipo económico oxigena el esquema en el año pre-electoral permitiéndole mayor margen de maniobra.

Historia : Dólar competitivo (no competitivo) y Precios internacionales altos/bajo

La historia reciente muestra que la cuenta corriente argentina depende de dos variables clave: el tipo de cambio real y los precios internacionales de las materias primas. Entre 2003 y 2011, el país combinó un dólar competitivo con un boom histórico de commodities, lo que permitió alcanzar superávits externos de hasta US$ 15.755 millones. El escenario cambió entre 2012 y 2019.El peso se apreció, se sacrificaron reservas internacionales y los precios internacionales perdieron impulso. Así, la cuenta corriente paso de superávit a déficit.

Cuando el déficit era insostenible vino la corrección de Kicillof en enero de 2014. Al año siguiente la salida del cepo de Macri se ajustó nuevamente el tipo de cambio pero sin ajuste fiscal (mas de U$S 30.000 millones de déficit fiscal) la cuenta corriente se deterioró rápidamente y en 2 años alcanzó un rojo récord de US$ 20.700 millones en la antesala de la crisis cambiaria de 2018.

El gobierno de Alberto Fernández contó con un contexto internacional excepcionalmente favorable. La guerra entre Rusia y Ucrania impulsó los precios de la energía pero también de los alimentos y granos. Sin embargo, el atraso cambiario, el cepo y las distorsiones acumuladas terminaron neutralizando buena parte de ese beneficio. El viento de cola externo no alcanzó para corregir los desequilibrios internos y en 2023 se sumo un sequía en el agro letal para una macroeconomía que se deshilachaba.

Milei enfrenta un escenario diferente. La economía mantiene un dólar apreciado y estuvo con precios internacionales entre moderados o bajos durante el inicio de la gestión. Sin embargo, en 2026 los precios internacionales volvieron a recuperarse, impulsados por la energía, minería y el agro. El resultado es una cuenta corriente nuevamente superavitaria. La diferencia respecto de 2014 y 2018 es que hoy el frente externo no está generando tensiones sino alivio.

Los superávits gemelos y el repunte de los precios internacionales le dieron al programa económico un margen que parecía impensado apenas un año atrás. La combinación de disciplina fiscal, recuperación de las exportaciones y mejora de los términos de intercambio redujo significativamente el riesgo de una crisis cambiaria en 2026. A diferencia de 2014 o 2018, hoy no hay una cuenta corriente desbordada ni una pérdida acelerada de reservas que anticipe un ajuste inminente.

En definitiva, el desafío se pasa a 2027. Y consiste en evitar que los dólares, que ahora abundan en esta economía (dentro y fuera del sistema) se vayan por la formación de activos externos (FAE) ante la incertidumbre política.