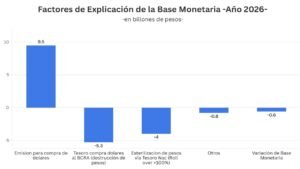

Las cuentas fiscales reflejaron en marzo por tercer mes consecutivo superávit fiscal, incluyendo intereses de la deuda. Así, se registró por primera vez desde 2009 un superávit financiero en el primer trimestre del año. El superávit primario fue de $625.034 millones en marzo. Y si incluimos el pago de intereses el superávit financiero cerró en $348.396 millones. En el acumulado del año el superávit primario se ubicó en 0,6% del PBI y el superávit financiero en 0,2% del PBI, por encima de la meta acordada con el FMI. Milei festejó lo datos fiscales y ratificó en su última conferencia que el “ancla fiscal” no se negocia y continua con la meta de 2% de superávit primario (equilibrio fiscal total o financiero) para el año 2024. Analicemos la sostenibilidad del ajuste en marcha y los factores que jugaron a favor en este primer trimestre, como la estacionalidad de las cuentas fiscales (ingresos y gastos) y la “licuación”, que probablemente se revertirán en los próximos meses.

Las cuentas fiscales de marzo registraron un superávit primario de $0,6 billones de pesos y $0,35 billones de superávit financiero. La dinámica de los ingresos refleja el impacto de la recesión: caen fuertemente IVA e “impuesto al cheque”. Sin embargo, el impuesto PAIS y derechos de exportaciones compensan parte de la caída. Así, los ingresos cerraron en marzo pasado con una caída en términos reales de “sólo” 8,6% interanual.

Mientras que el efecto de la “licuación” y “motosierra” permitieron que el gasto primario registre una caída de 28,6% en términos reales. Y explique la mayor parte del ajuste de las cuentas fiscales.

En el primer trimestre del año el gasto público nacional pagado bajó $ 7,4 billones en pesos constantes respectodel primer trimestre de 2023. De cada $100 pesos que se redujeron los gastos en términos reales, 35 pesos vinieron del rubro “Jubilaciones y pensiones”, la obra pública aportó $22 pesos, “subsidios a la energía” $12 pesos, los salarios estatales $7 pesos y “transferencias a provincias otros $6 pesos.

En el primer trimestre del año, la “obra pública” (gastos de capital) cayó 87% interanual en términos reales y fue la de mayor ajuste real. Seguida por las “transferencias a las provincias” con un rojo de 76,6% interanual. Y “subsidios a la energía” que se derrumbó 48,7% interanual. En tanto, las jubilaciones y pensiones disminuyeron un 35,6% interanual – en términos reales. Y las “transferencias a las universidades” cayeron 25% en términos reales.

Los datos del primer trimestre ilusionan al equipo económico para mantener el ancla fiscal. Sin embargo, debemos remarcar que históricamente los primeros meses del año la ecuación fiscal juega a favor de la austeridad.

Veamos los números, si tomamos el periodo 2016/2023 (sin el año 2019) el déficit fiscal de cada año fue explicado en un 36,3% por el resultado fiscal del primer semestre del año y un 63,7% el déficit fiscal se concentró en el segundo semestre del año.

Adicionalmente, si tomamos el bimestre (noviembre y diciembre) es el periodo que concentra casi el 40% del déficit fiscal. En pocas palabras, el “partido “del ajuste fiscal se juega en el segundo semestre del año y es clave el último bimestre del año.

Otro aspecto que puede limitar el ajuste fiscal de los próximos meses (abril – diciembre) es que ya hay partidas que están indexadas a la inflación, como en el caso de jubilados, y otras que necesariamente deberán tener una recomposición respecto de la inflación.

Las jubilaciones que representan un 32% del gasto público ya están indexadas a la inflación pasada y si se confirma el sendero de “desinflación” que proyecta el Gobierno va a crecer en términos reales hasta fin de año (entre abril y diciembre).

Otra de las partidas que está creciendo por encima de la inflación es la AUH (equivale a un 4% de participación). Y es muy probable que esto continúe “corriendo” por encima de la inflación.

En tanto, los salarios públicos (que representan el 13,4% del gasto total) y ya tuvieron un ajuste de 20% en términos reales en lo que va de 2024 (sin contar el impacto de diciembre). Es probable que los próximos meses empate o gane algo contra la dinámica inflacionaria. Y por último, el gasto de las universidades, post- marcha universitaria, se espera que le crezca en términos reales.

En otras palabras, cerca del 56% del gasto público ya no se puede “licuar”. Esto acota al uso de la “motosierra” en el resto de las partidas (subsidios económicos, programas sociales, obra pública y transferencias a provincias).

En resumen, el Gobierno está eufórico con superávit financiero y la consolidación del ancla fiscal. Sin embargo, la estacionalidad del déficit fiscal- que históricamente se concentra en el segundo semestre del año- y la indexación del gasto y recomposición de ciertas partidas del gasto, obligan al Gobierno a acudir a la “motosierra” en menos partidas para poder cumplir con la meta fiscal. Además de que entren en juego la mejora de ingresos por el lado impositivo: en el segundo trimestre, el incremento de la recaudación por retenciones –con una cosecha que duplica a la de 2023–, la actualización acelerada del impuesto a los Combustibles, la reposición del Impuesto a las Ganancias, el nuevo esquema para Bienes Personales, la moratoria impositiva, el blanqueo, y la continuidad –muy probablemente– durante todo el año del impuesto PAIS a las importaciones.